La garantie dégât des eaux d’un contrat multirisques habitation ne se limite pas à une ligne dans un tableau de garanties. Ses conditions d’application, ses exclusions et ses mécanismes d’indemnisation comportent des subtilités contractuelles qui échappent à la plupart des assurés, et qui se révèlent au moment du sinistre.

Obligations d’entretien et clauses de déchéance dans les contrats récents

Depuis 2023-2024, plusieurs assureurs (Groupama, Allianz, MAAF entre autres) conditionnent plus strictement la prise en charge des dégâts des eaux à des obligations d’entretien explicites. Remplacement périodique des flexibles d’alimentation, contrôle des joints d’étanchéité, installation de dispositifs anti-fuite : ces exigences figurent désormais dans les conditions générales ou les notices d’information.

A lire en complément : Comment savoir si mon rétroviseur est dégivrant : astuces et vérifications simples

Le non-respect de ces obligations constitue un motif de réduction d’indemnité, voire de refus pur et simple. Nous observons que ces clauses sont rarement lues à la souscription. L’assuré découvre leur existence lors de l’expertise, quand le technicien constate un flexible percé vieux de dix ans ou un joint de baignoire dégradé depuis plusieurs années.

En pratique, pour bien comprendre les spécificités de la garantie dégât des eaux, nous recommandons de relire la section « obligations de l’assuré » de vos conditions générales. Vérifiez la présence de toute clause liant la garantie à un entretien régulier documenté.

A lire en complément : Guide complet pour comprendre et bien choisir votre assurance auto en 2024

Frontière entre garantie dégât des eaux et garantie catastrophe naturelle

La sinistralité habitation liée aux événements climatiques extrêmes augmente nettement depuis 2022. Pluies intenses, orages violents, ruissellement : ces phénomènes provoquent des infiltrations et des engorgements du réseau d’évacuation privé qui brouillent la frontière entre deux régimes de garantie distincts.

Un refoulement d’égout causé par un orage ne relève pas automatiquement de la garantie dégât des eaux. Si l’événement fait l’objet d’un arrêté interministériel de catastrophe naturelle, c’est le régime CatNat qui s’applique, avec sa franchise légale spécifique. Sans arrêté, le sinistre retombe dans le champ du dégât des eaux classique, mais l’assureur peut invoquer l’exclusion liée aux « eaux de ruissellement » si elle figure au contrat.

Cette zone grise génère des litiges croissants. France Assureurs souligne la forte progression des sinistres liés au climat, dont une part significative d’inondations et infiltrations combinées au réseau privatif. L’assuré a intérêt à vérifier si son contrat couvre explicitement les infiltrations par ruissellement ou s’il les cantonne à la seule garantie tempête ou CatNat.

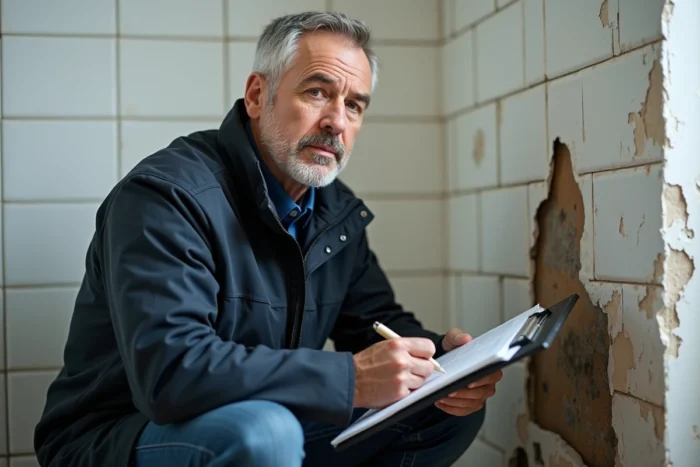

Infiltrations par toiture et murs : le piège du défaut d’entretien

Les infiltrations d’eau par la toiture, les murs ou les fenêtres ne sont couvertes que si elles résultent d’un événement soudain et accidentel. Une infiltration due à la vétusté ou au manque d’entretien est systématiquement exclue. La charge de la preuve du caractère accidentel repose sur l’assuré.

En copropriété, la situation se complique : l’infiltration par la toiture relève de l’assurance de l’immeuble (parties communes), mais les dommages dans l’appartement relèvent du contrat individuel de l’occupant. La coordination entre les deux contrats passe par la convention IRSI, qui organise la gestion des sinistres en dessous d’un certain seuil.

Garantie recherche de fuite : une couverture distincte à vérifier

Des contrats récents intègrent ou renforcent une garantie spécifique de recherche de fuite, distincte de la réparation du dégât des eaux lui-même. Cette garantie prend en charge les frais d’intervention (plombier, détection non destructive par caméra thermique ou gaz traceur) ainsi que la remise en état des éléments endommagés par les investigations (ouverture de cloison, dépose de carrelage).

L’absence de cette garantie dans un contrat expose l’assuré à des frais parfois supérieurs à ceux du sinistre initial. Nous recommandons de vérifier trois points dans votre contrat :

- La recherche de fuite est-elle couverte en tant que garantie autonome ou uniquement en option ?

- Le plafond d’indemnisation couvre-t-il la détection non destructive, nettement plus coûteuse que la méthode classique par ouverture ?

- La remise en état des éléments démontés pour la recherche (carrelage, placo, faux-plafond) est-elle incluse ou limitée à un forfait ?

Convention IRSI et répartition des prises en charge entre assureurs

La convention IRSI (Indemnisation et Recours des Sinistres Immeuble) régit la gestion des dégâts des eaux impliquant plusieurs parties dans un même immeuble. Elle définit quel assureur pilote le dossier et avance l’indemnisation, selon le montant du sinistre et la localisation des dommages.

L’assureur de l’occupant du local sinistré gère le dossier en dessous du seuil prévu par la convention. Ce mécanisme accélère le traitement, mais il impose à l’assuré de déclarer le sinistre à son propre assureur, même si la fuite provient du logement voisin. Ne pas respecter cette logique déclarative retarde l’indemnisation.

Constat amiable et délai de déclaration

Le délai de déclaration d’un dégât des eaux est fixé à cinq jours ouvrés. Le constat amiable de dégât des eaux, à remplir entre les parties concernées (auteur de la fuite, victime, éventuellement syndic), constitue la pièce centrale du dossier. Un constat incomplet ou mal renseigné complique la prise en charge et peut retarder l’expertise.

Points à ne pas négliger sur le constat :

- Identifier précisément l’origine présumée du sinistre (pièce, équipement, canalisation concernée)

- Faire signer le constat par toutes les parties impliquées, y compris le syndic si les parties communes sont en cause

- Joindre des photos datées des dommages visibles et conserver les biens endommagés jusqu’au passage éventuel de l’expert

Indemnisation : valeur d’usage, valeur à neuf et franchise

Le mode d’indemnisation varie selon les contrats. En valeur d’usage, un coefficient de vétusté est appliqué, réduisant parfois significativement le remboursement sur du mobilier ou des revêtements anciens. Les contrats en valeur à neuf, plus protecteurs, suppriment ou plafonnent ce coefficient, mais coûtent plus cher en cotisation.

La franchise, souvent forfaitaire, s’applique systématiquement. Elle reste à la charge de l’assuré, quel que soit le montant du sinistre. Sur les petits dégâts des eaux (tache au plafond, parquet gondolé localement), la franchise peut absorber la quasi-totalité de l’indemnisation.

Chaque contrat d’assurance habitation définit ses propres plafonds de garantie dégât des eaux. Les vérifier avant un sinistre, et non après, reste la seule manière d’éviter une mauvaise surprise au moment de l’indemnisation.