La garantía de daños por agua de un contrato multirriesgo de hogar no se limita a una línea en una tabla de garantías. Sus condiciones de aplicación, sus exclusiones y sus mecanismos de indemnización contienen sutilezas contractuales que escapan a la mayoría de los asegurados, y que se revelan en el momento del siniestro.

Obligaciones de mantenimiento y cláusulas de caducidad en los contratos recientes

Desde 2023-2024, varios aseguradores (Groupama, Allianz, MAAF entre otros) condicionan más estrictamente la cobertura de los daños por agua a obligaciones de mantenimiento explícitas. Reemplazo periódico de los flexibles de alimentación, control de las juntas de estanqueidad, instalación de dispositivos anti-fugas: estos requisitos figuran ahora en las condiciones generales o en los avisos informativos.

Lectura recomendada : Todo lo que necesitas saber sobre las características de una casa T6: definición y ventajas esenciales

El incumplimiento de estas obligaciones constituye un motivo de reducción de indemnización, e incluso de rechazo puro y simple. Observamos que estas cláusulas rara vez se leen al momento de la suscripción. El asegurado descubre su existencia durante la peritación, cuando el técnico constata un flexible perforado de diez años o una junta de bañera degradada desde hace varios años.

En la práctica, para comprender bien las especificidades de la garantía de daños por agua, recomendamos releer la sección “obligaciones del asegurado” de sus condiciones generales. Verifique la presencia de cualquier cláusula que vincule la garantía a un mantenimiento regular documentado.

Para profundizar : Salario, primas y beneficios: todo lo que necesitas saber sobre la remuneración de los investigadores en el CNRS

Límite entre la garantía de daños por agua y la garantía de catástrofe natural

La siniestralidad de viviendas relacionada con eventos climáticos extremos ha aumentado notablemente desde 2022. Lluvias intensas, tormentas violentas, escorrentías: estos fenómenos provocan infiltraciones y obstrucciones en la red de evacuación privada que difuminan la frontera entre dos regímenes de garantía distintos.

Un retroceso de alcantarillado causado por una tormenta no se incluye automáticamente en la garantía de daños por agua. Si el evento está sujeto a un decreto interministerial de catástrofe natural, se aplica el régimen CatNat, con su franquicia legal específica. Sin decreto, el siniestro cae en el ámbito de los daños por agua clásicos, pero el asegurador puede invocar la exclusión relacionada con las “aguas de escorrentía” si figura en el contrato.

Esta zona gris genera litigios crecientes. France Assureurs destaca la fuerte progresión de los siniestros relacionados con el clima, de los cuales una parte significativa son inundaciones e infiltraciones combinadas con la red privada. El asegurado tiene interés en verificar si su contrato cubre explícitamente las infiltraciones por escorrentía o si las limita a la única garantía de tormenta o CatNat.

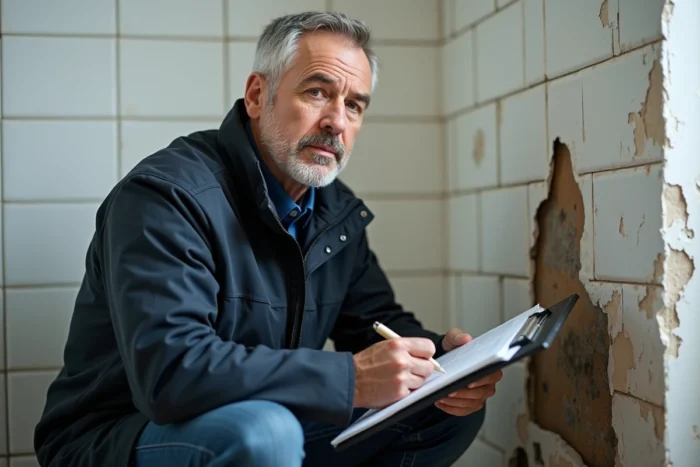

Infiltraciones por techo y paredes: la trampa de la falta de mantenimiento

Las infiltraciones de agua por el techo, las paredes o las ventanas solo están cubiertas si resultan de un evento súbito y accidental. Una infiltración debida a la antigüedad o a la falta de mantenimiento está sistemáticamente excluida. La carga de la prueba del carácter accidental recae en el asegurado.

En propiedad horizontal, la situación se complica: la infiltración por el techo corresponde al seguro del edificio (partes comunes), pero los daños en el apartamento corresponden al contrato individual del ocupante. La coordinación entre los dos contratos se realiza a través de la convención IRSI, que organiza la gestión de siniestros por debajo de un cierto umbral.

Garantía de búsqueda de fugas: una cobertura distinta a verificar

Contratos recientes integran o refuerzan una garantía específica de búsqueda de fugas, distinta de la reparación del daño por agua en sí. Esta garantía cubre los gastos de intervención (fontanero, detección no destructiva por cámara térmica o gas trazador) así como la restitución de los elementos dañados por las investigaciones (apertura de tabiques, retirada de azulejos).

La ausencia de esta garantía en un contrato expone al asegurado a gastos que a veces superan los del siniestro inicial. Recomendamos verificar tres puntos en su contrato:

- ¿La búsqueda de fugas está cubierta como garantía autónoma o solo como opción?

- ¿El límite de indemnización cubre la detección no destructiva, que es considerablemente más costosa que el método clásico de apertura?

- ¿La restitución de los elementos desmontados para la búsqueda (azulejos, pladur, falso techo) está incluida o limitada a un forfait?

Convención IRSI y reparto de las coberturas entre aseguradores

La convención IRSI (Indemnización y Recurso de Siniestros Inmueble) regula la gestión de los daños por agua que involucran a varias partes en un mismo edificio. Define qué asegurador gestiona el expediente y adelanta la indemnización, según el monto del siniestro y la localización de los daños.

El asegurador del ocupante del local siniestrado gestiona el expediente por debajo del umbral previsto por la convención. Este mecanismo acelera el tratamiento, pero impone al asegurado declarar el siniestro a su propio asegurador, incluso si la fuga proviene de la vivienda vecina. No respetar esta lógica declarativa retrasa la indemnización.

Constatación amistosa y plazo de declaración

El plazo de declaración de un daño por agua está fijado en cinco días hábiles. La constatación amistosa de daños por agua, que debe ser completada entre las partes involucradas (autor de la fuga, víctima, eventualmente administrador), constituye el documento central del expediente. Una constatación incompleta o mal informada complica la cobertura y puede retrasar la peritación.

Puntos a no descuidar en la constatación:

- Identificar con precisión el origen presunto del siniestro (habitación, equipo, canalización afectada)

- Hacer firmar la constatación por todas las partes implicadas, incluido el administrador si las partes comunes están involucradas

- Adjuntar fotos fechadas de los daños visibles y conservar los bienes dañados hasta el posible paso del experto

Indemnización: valor de uso, valor a nuevo y franquicia

El modo de indemnización varía según los contratos. En valor de uso, se aplica un coeficiente de antigüedad, reduciendo a veces significativamente el reembolso sobre mobiliario o revestimientos antiguos. Los contratos en valor a nuevo, más protectores, eliminan o limitan este coeficiente, pero son más costosos en prima.

La franquicia, a menudo fija, se aplica sistemáticamente. Queda a cargo del asegurado, independientemente del monto del siniestro. En los pequeños daños por agua (mancha en el techo, parquet hinchado localmente), la franquicia puede absorber casi la totalidad de la indemnización.

Cada contrato de seguro de hogar define sus propios límites de garantía de daños por agua. Verificarlos antes de un siniestro, y no después, sigue siendo la única manera de evitar una mala sorpresa en el momento de la indemnización.