De waterschadegarantie van een multirisico woningverzekering beperkt zich niet tot een regel in een garantieoverzicht. De toepassingsvoorwaarden, uitsluitingen en schadevergoedingmechanismen bevatten contractuele subtiliteiten die de meeste verzekerden ontgaan, en die zich openbaren op het moment van de schade.

Onderhoudsverplichtingen en vervalclausules in recente contracten

Sinds 2023-2024 stellen verschillende verzekeraars (Groupama, Allianz, MAAF onder anderen) strengere voorwaarden aan de dekking van waterschade, met expliciete onderhoudsverplichtingen. Periodieke vervanging van aanvoerslangen, controle van afdichtingen, installatie van lekdetectiesystemen: deze eisen zijn nu opgenomen in de algemene voorwaarden of informatiebladen.

Het niet naleven van deze verplichtingen vormt een reden voor vermindering van de schadevergoeding, of zelfs een volledige weigering. We merken op dat deze clausules zelden worden gelezen bij het afsluiten van de verzekering. De verzekerde ontdekt hun bestaan pas tijdens de expertise, wanneer de technicus een tien jaar oude doorgelekte slang of een versleten badkamerdichting constateert.

In de praktijk, om de specifieke kenmerken van de waterschadegarantie goed te begrijpen, raden we aan de sectie “verplichtingen van de verzekerde” in uw algemene voorwaarden opnieuw door te nemen. Controleer of er een clausule is die de garantie verbindt aan gedocumenteerd regulier onderhoud.

Zie ook : Alles wat je moet weten over de kenmerken van een T6-huis: definitie en essentiële voordelen

Grens tussen waterschadegarantie en natuurrampgarantie

De schade aan woningen door extreme weersomstandigheden neemt sinds 2022 aanzienlijk toe. Intense regen, zware stormen, afstroming: deze fenomenen veroorzaken infiltraties en verstoppingen in het privé-afvoersysteem die de grens tussen twee verschillende garantie regimes vervagen.

Een rioolverstopping veroorzaakt door een storm valt niet automatisch onder de waterschadegarantie. Als het evenement onder een interministerieel besluit van natuurramp valt, is het CatNat-regime van toepassing, met zijn specifieke wettelijke eigen risico. Zonder besluit valt de schade terug in het bereik van de klassieke waterschade, maar de verzekeraar kan de uitsluiting met betrekking tot “afstromingswater” inroepen als deze in het contract staat.

Deze grijze zone genereert toenemende geschillen. France Assureurs benadrukt de sterke toename van klimaatgerelateerde schades, waarvan een aanzienlijk deel bestaat uit overstromingen en infiltraties die verband houden met het privé-netwerk. De verzekerde doet er goed aan te controleren of zijn contract expliciet de infiltraties door afstroming dekt of dat deze beperkt zijn tot alleen de storm- of CatNat-garantie.

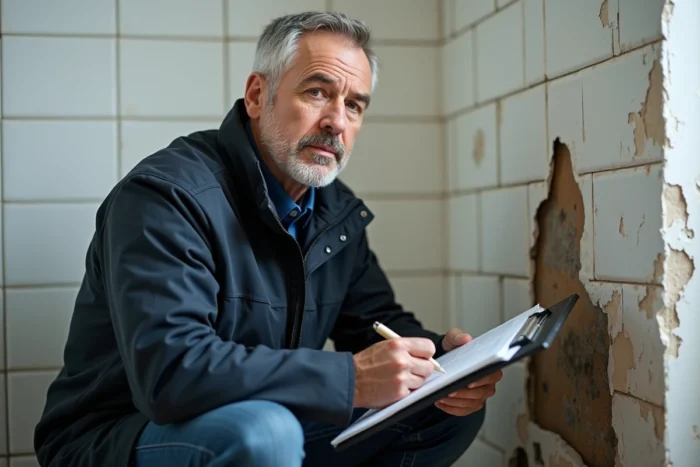

Infiltraties via dak en muren: de valkuil van gebrek aan onderhoud

Infiltraties van water via het dak, de muren of de ramen zijn alleen gedekt als ze het gevolg zijn van een plotseling en onvoorzien evenement. Een infiltratie door veroudering of gebrek aan onderhoud is systematisch uitgesloten. De bewijslast van het accidentele karakter ligt bij de verzekerde.

In een VvE wordt de situatie ingewikkelder: de infiltratie via het dak valt onder de verzekering van het gebouw (gemeenschappelijke delen), maar de schade in het appartement valt onder het individuele contract van de bewoner. De coördinatie tussen de twee contracten verloopt via de IRSI-overeenkomst, die het beheer van schades onder een bepaalde drempel organiseert.

Garantie lekdetectie: een aparte dekking om te controleren

Recente contracten integreren of versterken een specifieke garantie voor lekdetectie, die apart staat van de reparatie van de waterschade zelf. Deze garantie dekt de kosten van interventie (loodgieter, niet-destructieve detectie met thermische camera of tracer gas) evenals de herstelwerkzaamheden aan de beschadigde elementen door de onderzoeken (openen van wanden, verwijderen van tegels).

Het ontbreken van deze garantie in een contract stelt de verzekerde bloot aan kosten die soms hoger zijn dan die van de oorspronkelijke schade. We raden aan om drie punten in uw contract te controleren:

- Wordt lekdetectie gedekt als een autonome garantie of alleen als optie?

- De schadevergoedingplafond dekt de niet-destructieve detectie, die aanzienlijk duurder is dan de klassieke methode via opening?

- Is het herstel van de gedemonteerde elementen voor de detectie (tegels, gipsplaten, verlaagd plafond) inbegrepen of beperkt tot een forfait?

IRSI-overeenkomst en verdeling van de vergoedingen tussen verzekeraars

De IRSI-overeenkomst (Indemnisation et Recours des Sinistres Immeuble) regelt het beheer van waterschade waarbij meerdere partijen betrokken zijn in hetzelfde gebouw. Het definieert welke verzekeraar het dossier beheert en de schadevergoeding voorschiet, afhankelijk van het schadebedrag en de locatie van de schade.

De verzekeraar van de bewoner van het beschadigde pand beheert het dossier onder de drempel die door de overeenkomst is vastgesteld. Dit mechanisme versnelt de behandeling, maar verplicht de verzekerde om de schade bij zijn eigen verzekeraar te melden, zelfs als de lekkage uit de aangrenzende woning komt. Het niet naleven van deze declaratieve logica vertraagt de schadevergoeding.

Vriendschappelijke vaststelling en termijn voor melding

De termijn voor het melden van waterschade is vastgesteld op vijf werkdagen. De vriendschappelijke vaststelling van waterschade, die moet worden ingevuld tussen de betrokken partijen (de veroorzaker van de lekkage, het slachtoffer, eventueel de syndicus), vormt het centrale stuk van het dossier. Een onvolledige of verkeerd ingevulde vaststelling bemoeilijkt de vergoeding en kan de expertise vertragen.

Punten die niet over het hoofd mogen worden gezien bij de vaststelling:

- Identificeer nauwkeurig de vermoedelijke oorsprong van de schade (kamer, apparatuur, betrokken leiding)

- Laat de vaststelling ondertekenen door alle betrokken partijen, inclusief de syndicus als de gemeenschappelijke delen betrokken zijn

- Voeg gedateerde foto’s van de zichtbare schade toe en bewaar de beschadigde goederen tot de eventuele komst van de expert

Schadevergoeding: gebruikswaarde, nieuwwaarde en eigen risico

De wijze van schadevergoeding varieert per contract. Bij gebruikswaarde wordt een verouderingscoëfficiënt toegepast, wat soms de terugbetaling voor oude meubels of bekledingen aanzienlijk vermindert. Contracten met nieuwwaarde, die meer bescherming bieden, verwijderen of plafonneren deze coëfficiënt, maar zijn duurder in premie.

Het eigen risico, vaak forfaitair, is systematisch van toepassing. Het blijft voor rekening van de verzekerde, ongeacht het schadebedrag. Bij kleine waterschades (vlek op het plafond, lokaal opgezwollen parket) kan het eigen risico bijna de volledige schadevergoeding opslokken.

Elk woningverzekeringscontract definieert zijn eigen plafonds voor waterschadegarantie. Deze controleren vóór een schadegeval, en niet erna, blijft de enige manier om een onaangename verrassing bij de schadevergoeding te voorkomen.