A garantia de danos causados por água de um contrato multirrisco residencial não se limita a uma linha em uma tabela de garantias. Suas condições de aplicação, exclusões e mecanismos de indenização contêm sutilezas contratuais que escapam à maioria dos segurados e que se revelam no momento do sinistro.

Obrigações de manutenção e cláusulas de decadência em contratos recentes

Desde 2023-2024, vários seguradores (Groupama, Allianz, MAAF entre outros) condicionam mais estritamente a cobertura dos danos causados por água a obrigações de manutenção explícitas. Substituição periódica das mangueiras de alimentação, controle das vedações, instalação de dispositivos anti-vazamento: essas exigências agora constam nas condições gerais ou nos avisos informativos.

Para descobrir também : Tudo sobre o programa de indicação da Zalando: dicas, funcionamento e vantagens a aproveitar

A não conformidade com essas obrigações constitui um motivo para redução da indenização, ou até mesmo recusa pura e simples. Observamos que essas cláusulas raramente são lidas na contratação. O segurado descobre sua existência durante a perícia, quando o técnico constata uma mangueira furada com dez anos ou uma vedação de banheira degradada há vários anos.

Na prática, para entender bem as especificidades da garantia de danos causados por água, recomendamos reler a seção “obrigações do segurado” de suas condições gerais. Verifique a presença de qualquer cláusula que vincule a garantia a uma manutenção regular documentada.

Leitura complementar : Tudo sobre as características de uma casa T6: definição e principais vantagens

Frente entre a garantia de danos causados por água e a garantia de catástrofe natural

A sinistralidade residencial relacionada a eventos climáticos extremos aumentou significativamente desde 2022. Chuvas intensas, tempestades violentas, escoamento: esses fenômenos provocam infiltrações e entupimentos na rede de esgoto privada que confundem a fronteira entre dois regimes de garantia distintos.

Um refluxo de esgoto causado por uma tempestade não se enquadra automaticamente na garantia de danos causados por água. Se o evento for objeto de um decreto interministerial de catástrofe natural, é o regime CatNat que se aplica, com sua franquia legal específica. Sem decreto, o sinistro volta ao âmbito dos danos causados por água clássicos, mas o segurador pode invocar a exclusão relacionada às “águas de escoamento” se ela constar no contrato.

Essa zona cinzenta gera litígios crescentes. A France Assureurs destaca a forte progressão dos sinistros relacionados ao clima, dos quais uma parte significativa são inundações e infiltrações combinadas à rede privada. O segurado tem interesse em verificar se seu contrato cobre explicitamente as infiltrações por escoamento ou se as limita à única garantia de tempestade ou CatNat.

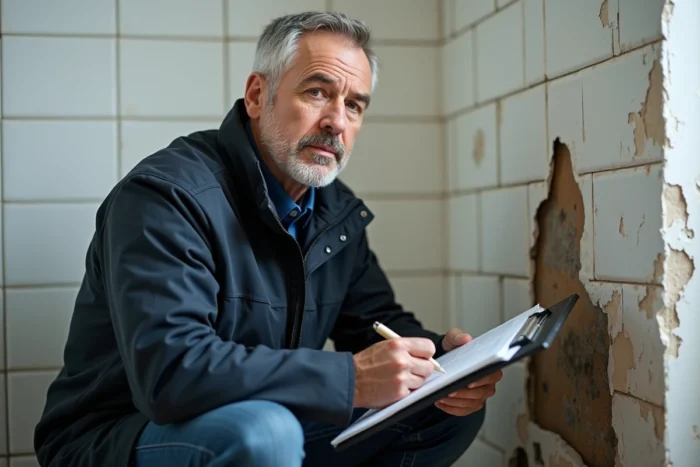

Infiltrações por telhado e paredes: a armadilha da falta de manutenção

As infiltrações de água pelo telhado, paredes ou janelas só estão cobertas se resultarem de um evento súbito e acidental. Uma infiltração devido à deterioração ou à falta de manutenção é sistematicamente excluída. A carga da prova do caráter acidental recai sobre o segurado.

Em condomínio, a situação se complica: a infiltração pelo telhado é responsabilidade do seguro do edifício (áreas comuns), mas os danos no apartamento são cobertos pelo contrato individual do ocupante. A coordenação entre os dois contratos passa pela convenção IRSI, que organiza a gestão dos sinistros abaixo de um certo limite.

Garantia de busca de vazamento: uma cobertura distinta a ser verificada

Contratos recentes integram ou reforçam uma garantia específica de busca de vazamento, distinta da reparação do dano causado pela água em si. Esta garantia cobre os custos de intervenção (encanador, detecção não destrutiva por câmera térmica ou gás traçador), assim como a restauração dos elementos danificados pelas investigações (abertura de parede, remoção de azulejos).

A ausência dessa garantia em um contrato expõe o segurado a custos que, às vezes, superam os do sinistro inicial. Recomendamos verificar três pontos em seu contrato:

- A busca de vazamento está coberta como garantia autônoma ou apenas como opção?

- O teto de indenização cobre a detecção não destrutiva, que é significativamente mais cara do que o método clássico de abertura?

- A restauração dos elementos desmontados para a busca (azulejos, drywall, forro) está incluída ou limitada a um valor fixo?

Convenção IRSI e repartição das coberturas entre seguradores

A convenção IRSI (Indenização e Recurso de Sinistros de Imóveis) rege a gestão dos danos causados por água envolvendo várias partes em um mesmo edifício. Ela define qual segurador lidera o processo e avança a indenização, de acordo com o valor do sinistro e a localização dos danos.

O segurador do ocupante do local sinistrado gerencia o processo abaixo do limite previsto pela convenção. Esse mecanismo acelera o tratamento, mas impõe ao segurado a obrigação de declarar o sinistro ao seu próprio segurador, mesmo que o vazamento venha do imóvel vizinho. Não respeitar essa lógica declarativa atrasa a indenização.

Constatação amigável e prazo de declaração

O prazo para declarar um dano causado por água é de cinco dias úteis. A constatação amigável de dano causado por água, a ser preenchida entre as partes envolvidas (autor do vazamento, vítima, eventualmente síndico), constitui o documento central do processo. Uma constatação incompleta ou mal preenchida complica a cobertura e pode atrasar a perícia.

Pontos a não negligenciar na constatação:

- Identificar precisamente a origem presumida do sinistro (cômodo, equipamento, canalização envolvida)

- Fazer com que todas as partes envolvidas assinem a constatação, incluindo o síndico se as áreas comuns estiverem envolvidas

- Anexar fotos datadas dos danos visíveis e conservar os bens danificados até a eventual visita do perito

Indenização: valor de uso, valor novo e franquia

O modo de indenização varia conforme os contratos. Em valor de uso, um coeficiente de depreciação é aplicado, reduzindo às vezes significativamente o reembolso sobre móveis ou revestimentos antigos. Os contratos em valor novo, mais protetores, eliminam ou limitam esse coeficiente, mas custam mais em contribuição.

A franquia, muitas vezes fixa, se aplica sistematicamente. Ela permanece a cargo do segurado, independentemente do valor do sinistro. Em pequenos danos causados por água (mancha no teto, piso de madeira inchado localmente), a franquia pode absorver quase toda a indenização.

Cada contrato de seguro residencial define seus próprios limites de garantia para danos causados por água. Verificá-los antes de um sinistro, e não depois, continua sendo a única maneira de evitar uma surpresa desagradável no momento da indenização.