La garanzia contro i danni da acqua di un contratto multirischi per abitazione non si limita a una riga in una tabella di garanzie. Le sue condizioni di applicazione, le esclusioni e i meccanismi di indennizzo comportano delle sottigliezze contrattuali che sfuggono alla maggior parte degli assicurati e che si rivelano al momento del sinistro.

Obblighi di manutenzione e clausole di decadenza nei contratti recenti

Dal 2023-2024, diversi assicuratori (Groupama, Allianz, MAAF tra gli altri) condizionano in modo più rigoroso la copertura dei danni da acqua a obblighi di manutenzione espliciti. Sostituzione periodica dei tubi di alimentazione, controllo delle guarnizioni, installazione di dispositivi anti-perdita: queste esigenze figurano ora nelle condizioni generali o nei documenti informativi.

Lettura complementare : Tutto quello che c'è da sapere sulle caratteristiche di una casa T6: definizione e vantaggi essenziali

Il mancato rispetto di questi obblighi costituisce un motivo di riduzione dell’indennizzo, fino al rifiuto totale. Osserviamo che queste clausole vengono raramente lette al momento della sottoscrizione. L’assicurato scopre la loro esistenza durante l’ispezione, quando il tecnico constata un tubo forato di dieci anni o una guarnizione della vasca deteriorata da diversi anni.

In pratica, per comprendere bene le specificità della garanzia contro i danni da acqua, raccomandiamo di rileggere la sezione “obblighi dell’assicurato” delle vostre condizioni generali. Verificate la presenza di qualsiasi clausola che leghi la garanzia a una manutenzione regolare documentata.

Ulteriori letture : Stipendi, premi e vantaggi: tutto quello che c'è da sapere sulla retribuzione dei ricercatori al CNRS

Confine tra garanzia contro i danni da acqua e garanzia per catastrofi naturali

La sinistrosità abitativa legata agli eventi climatici estremi è nettamente aumentata dal 2022. Piogge intense, temporali violenti, ruscellamento: questi fenomeni provocano infiltrazioni e ingorghi nella rete di evacuazione privata che confondono il confine tra due regimi di garanzia distinti.

Un riflusso fognario causato da un temporale non rientra automaticamente nella garanzia contro i danni da acqua. Se l’evento è oggetto di un decreto interministeriale di catastrofe naturale, si applica il regime CatNat, con la sua franchigia legale specifica. Senza decreto, il sinistro ricade nel campo del danno da acqua classico, ma l’assicuratore può invocare l’esclusione legata alle “acque di ruscellamento” se è prevista nel contratto.

Questa zona grigia genera un numero crescente di contenziosi. France Assureurs sottolinea l’alta progressione dei sinistri legati al clima, di cui una parte significativa è rappresentata da inondazioni e infiltrazioni combinate alla rete privata. L’assicurato ha interesse a verificare se il suo contratto copre esplicitamente le infiltrazioni da ruscellamento o se le limita alla sola garanzia tempesta o CatNat.

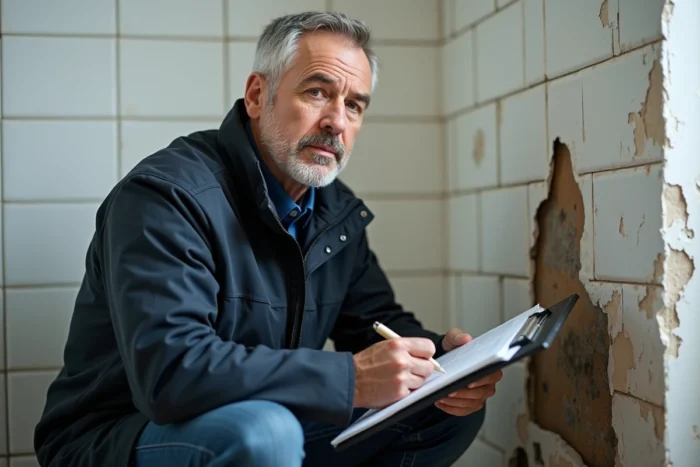

Infiltrazioni da tetto e muri: la trappola della mancanza di manutenzione

Le infiltrazioni d’acqua attraverso il tetto, i muri o le finestre sono coperte solo se derivano da un evento improvviso e accidentale. Un’infiltrazione dovuta alla vetustà o alla mancanza di manutenzione è sistematicamente esclusa. L’onere della prova del carattere accidentale ricade sull’assicurato.

In condominio, la situazione si complica: l’infiltrazione dal tetto rientra nell’assicurazione dell’edificio (parti comuni), ma i danni nell’appartamento rientrano nel contratto individuale dell’occupante. La coordinazione tra i due contratti avviene tramite la convenzione IRSI, che organizza la gestione dei sinistri sotto un certo limite.

Garanzia ricerca di perdita: una copertura distinta da verificare

Contratti recenti integrano o rafforzano una garanzia specifica di ricerca di perdita, distinta dalla riparazione del danno da acqua stesso. Questa garanzia copre le spese di intervento (idraulico, rilevazione non distruttiva tramite camera termica o gas tracciante) così come il ripristino degli elementi danneggiati dalle indagini (apertura di pareti, rimozione di piastrelle).

L’assenza di questa garanzia in un contratto espone l’assicurato a spese talvolta superiori a quelle del sinistro iniziale. Raccomandiamo di verificare tre punti nel vostro contratto:

- La ricerca di perdita è coperta come garanzia autonoma o solo come opzione?

- Il limite di indennizzo copre la rilevazione non distruttiva, nettamente più costosa rispetto al metodo classico di apertura?

- Il ripristino degli elementi smontati per la ricerca (piastrelle, cartongesso, controsoffitto) è incluso o limitato a un forfait?

Convenzione IRSI e ripartizione delle coperture tra assicuratori

La convenzione IRSI (Indennizzazione e Ricorso dei Sinistri Immobiliari) regola la gestione dei danni da acqua che coinvolgono più parti nello stesso edificio. Essa definisce quale assicuratore gestisce il fascicolo e anticipa l’indennizzo, a seconda dell’importo del sinistro e della localizzazione dei danni.

L’assicuratore dell’occupante del locale sinistrato gestisce il fascicolo al di sotto della soglia prevista dalla convenzione. Questo meccanismo accelera il trattamento, ma impone all’assicurato di dichiarare il sinistro al proprio assicuratore, anche se la perdita proviene dall’abitazione vicina. Non rispettare questa logica dichiarativa ritarda l’indennizzo.

Constatazione amichevole e termine di dichiarazione

Il termine di dichiarazione di un danno da acqua è fissato a cinque giorni lavorativi. La constatazione amichevole di danno da acqua, da compilare tra le parti interessate (autore della perdita, vittima, eventualmente amministratore), costituisce il documento centrale del fascicolo. Una constatazione incompleta o mal compilata complica la presa in carico e può ritardare l’ispezione.

Punti da non trascurare sulla constatazione:

- Identificare precisamente l’origine presunta del sinistro (locale, attrezzatura, tubazione interessata)

- Far firmare la constatazione da tutte le parti coinvolte, compreso l’amministratore se le parti comuni sono coinvolte

- Allegare foto datate dei danni visibili e conservare i beni danneggiati fino al passaggio eventuale dell’esperto

Indennizzo: valore d’uso, valore a nuovo e franchigia

Il modo di indennizzo varia a seconda dei contratti. In valore d’uso, viene applicato un coefficiente di vetustà, riducendo talvolta significativamente il rimborso su mobili o rivestimenti antichi. I contratti in valore a nuovo, più protettivi, eliminano o pongono un limite a questo coefficiente, ma costano di più in premio.

La franchigia, spesso forfettaria, si applica sistematicamente. Essa rimane a carico dell’assicurato, indipendentemente dall’importo del sinistro. Su piccoli danni da acqua (macchia sul soffitto, parquet localmente deformato), la franchigia può assorbire quasi l’intero indennizzo.

Ogni contratto di assicurazione abitativa definisce i propri limiti di garanzia contro i danni da acqua. Verificarli prima di un sinistro, e non dopo, rimane l’unico modo per evitare una brutta sorpresa al momento dell’indennizzo.